מדריך מעודכן שהוציאה לאחרונה רשות המיסים מציג את זכויות המס של אנשים עם מוגבלות ובני משפחותיהם, ונועד לסייע להם לקבל את הטבות המס שלהן הם זכאים. החלטנו להביא לכם את המדריך החשוב גם כאן באתר “שווים”. לתשומת ליבכם: רשות המיסים מדגישה כי דברי ההסבר במדריך זה הם כלליים ואין לראות בהם את נוסח החוק.

המדריך מורכב מ-7 נושאים שונים:

1. פטור ממס לנכים לפי סעיף 9(5) לפקודת מס הכנסה

2. זיכוי בשל החזקת קרוב במוסד לפי סעיף 44 לפקודת מס הכנסה

3. נקודות זיכוי בשל ילדים עם מוגבלות לפי סעיף 45 לפקודת מס הכנסה

4. משיכה מוקדמת של מרכיב התגמולים בקופת גמל בשל נכות

5. פטור ממס לחלק מקצבה שמקבל יחיד שפרש פרישה מוקדמת בגלל נכות יציבה

6. הקלות במס רכישה

7. מענק עבודה לעובדים עם מוגבלות

1. פטור ממס לנכים לפי סעיף 9(5) לפקודת מס הכנסה

סעיף 9(5) לפקודת מס הכנסה מקנה פטור ממס על הכנסותיו של יחיד העונה על אחד מהתנאים הבאים:

- עיוור.

- נכה בשיעור של 100%.

- נכה בשיעור של 90% לפחות לפי חישוב מיוחד (שיעור נכות המחושב מליקויים במספר איברים, ובתנאי ששיעור הנכות הכולל עולה על 100%).

תקופת הנכות המזכה בפטור ממס היא 185 ימים לפחות (“נכות מזכה”).

הנכות המזכה נקבעת לפי אחד החוקים הבאים:

1. חוק הנכים (תגמולים ושיקום), תשי”ט – 1959 (נוסח משולב).

2. חוק נכי המלחמה בנאצים, תשי”ד – 1954.

4. חוק נכי רדיפות הנאצים, תשי”ז -1957.

5. חוק התגמולים לנפגעי פעולות איבה, תש”ל – 1970.

6. פרקים ה, ט, י”ג או י”ג1 לחוק הביטוח הלאומי (נוסח משולב), התשנ”ה – 1995.

7. חוק לפיצוי נפגעי גזזת, התשנ”ד – 1994.

לתשומת ליבכם:

- אם לא נקבעו למבקשים אחוזי נכות לפי אחד מהחוקים המפורטים למעלה, יהיה עליהם לפנות לוועדה רפואית לצורכי מס הכנסה, המתקיימת על ידי ביטוח לאומי.

- יחידים שנקבעה להם נכות מזכה לפי אחד מהחוקים המוזכרים למעלה, אינם נדרשים לעבור ועדה רפואית לצורכי מס הכנסה.

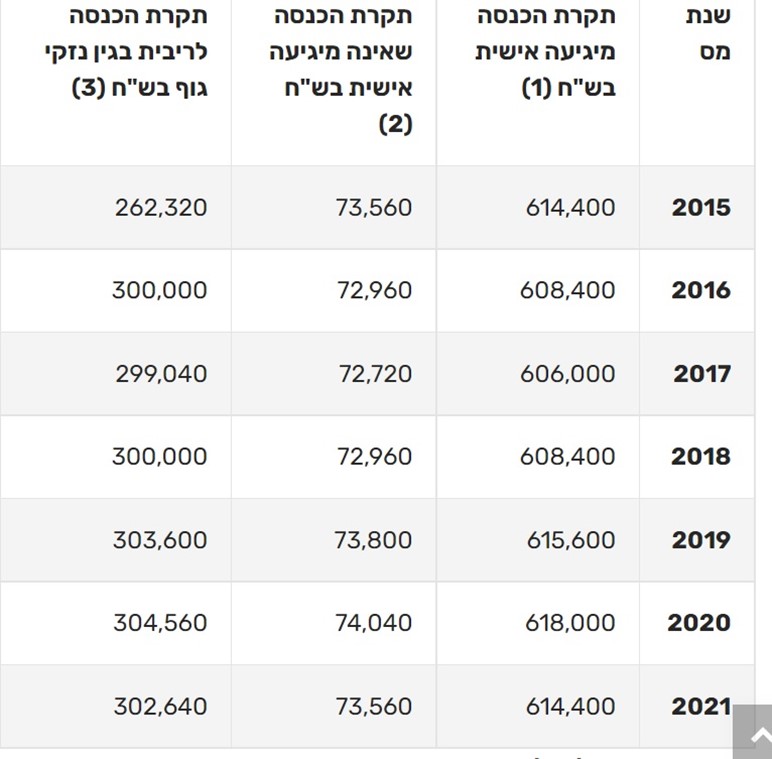

תקרות ההכנסה בשקלים הפטורות לשנים 2021-2015 (התקרות מתעדכנות מדי שנה):

הערות והסברים לטבלה

הכנסה מיגיעה אישית: יכולה להיות משכורתו של אדם וגם קצבה או הכנסה מעסק.

(1) תקרת הכנסה שנתית מיגיעה אישית בלבד ליחיד שנקבעה לו נכות מזכה לתקופה העולה על 364 ימים.

(2) א. תקרת הכנסה לכל תקופת הנכות מיגיעה אישית ושאינה מיגיעה אישית ליחיד שנקבעה לו נכות מזכה לתקופה של 185 ימים ועד ל- 364 ימים.

ב. תקרת הכנסה שנתית כוללת (מיגיעה אישית ושאינה מיגיעה אישית) ליחיד שהכנסתו מיגיעה אישית בשנת המס הייתה נמוכה מסכום תקרה זו, גם אם תקופת נכותו עולה על 364 יום.

(3) תקרת הכנסה שנתית כוללת (מיגיעה אישית ושאינה מיגיעה אישית וכן מריבית, המשולמת מכספים שהופקדו בפיקדון, בתוכנית חיסכון או בקופת גמל, שמקורם בפיצויים או בכספי ביטוח שקיבל היחיד בשל פגיעת גוף) ליחיד, שהכנסתו מיגיעה אישית בשנת המס הייתה נמוכה מסכום תקרה זו.

איך מגישים בקשה לפטור ממס

לקבלת אישור מס הכנסה על פטור ממס יש לבצע את הפעולות הבאות:

- יחיד שנקבעה לו נכות מזכה על ידי אחד מהחוקים המוזכרים – יגיש למס הכנסה בקשה לפטור ממס לנכים (טופס 1516) בצירוף אחד מהבאים:

- עותק פרוטוקול הוועדה הרפואית

- צילום תעודת עיוור

- שכיר – תלוש שכר לצורך תיאום מס

- יחיד שטרם נקבעה לו נכות מזכה – המבקש לעבור ועדה רפואית לצורכי מס הכנסה, המתקיימת על ידי המוסד לביטוח לאומי (המכונה גם ועדה רפואית מדרג ראשון), צריך להגיש למשרד מס הכנסה הסמוך למקום מגוריו או באמצעות מערכת פניות ציבור באתר הרשות בקשה הכוללת את המסמכים הבאים:

- בקשה לקביעת אחוזי נכות לצורך פטור ממסים (טופס 169) – יש למלא את הטופס במלואו ולציין במפורש מהם הליקויים והמחלות, בהווה ובעבר, כולל חתימה על ויתור סודיות.

- כל המסמכים הרפואיים המתייחסים לבקשה. לדוגמה: חוות דעת רפואיות, סיכומי מחלות, צילומי רנטגן, תוצאות בדיקות רפואיות. המסמכים לא יוחזרו למבקשים בתום הטיפול.

- קבלה על תשלום ההוצאות של המוסד לביטוח הלאומי, כפי שנקבע על ידיו, ניתן לשלם באופן מקוון באתר הביטוח הלאומי או לקבל את שובר התשלום במשרדי מס הכנסה או במשרדי המוסד לביטוח הלאומי:

- לשלם אותו בסניפי הבנקים או הדואר.

- לצרפו למסמכי הבקשה לפטור ממס.

סכום השובר לתשלום למוסד לביטוח לאומי בשנת 2021: 659 ₪.

ייתכן שלא ייקבעו אחוזי נכות עבור הליקוי או הפגם במקרים הבאים:

- אם לא יופיע פירוט שלהם בבקשה.

- אם לא יצורפו מסמכים רפואיים לטופס 169.

- המוסד לביטוח לאומי אינו מקבל בקשות לזימון לוועדה רפואית לצורכי מס הכנסה ללא טופסי הפניה מרשות המיסים.

להשלמת הבקשה לוועדה הרפואית יש לבצע את הפעולות הבאות:

- לאחר מילוי הטופס ותשלום השובר, יש להגישם למשרד מס הכנסה אליו שייכים המבקשים.

- המסמכים יועברו לביטוח לאומי לצורך קביעת מועד הוועדה הרפואית.

- הזמנה להתייצב בפני הוועדה הרפואית תישלח למבקשים על ידי הביטוח הלאומי עם פירוט היום ומקום קיום הוועדה הרפואית.

- בטופס בקשה לקביעת אחוזי נכות לצורך פטור ממסים (169), ניתן לבקש כי הוועדה הרפואית תתכנס שלא בנוכחות המבקשים. עם זאת:

- ייתכן שלמרות הבקשה יתעורר צורך בכך, והמבקשים יוזמנו לבדיקת רופא הוועדה הרפואית ויהיה עליהם להתייצב.

- ייתכן שהמבקשים יוזמנו למספר רופאים בהתאם למומחיות הנדרשת, לפי הליקויים והמחלות שצורפו מסמכים לגביהם.

- אם המבקשים לא יתייצבו בפני הוועדה הרפואית ביום שנקבע בהזמנה, בלי להודיע על כך למוסד לביטוח לאומי לפחות 4 ימים לפני מועד התכנסותה, או בלי לתת סיבה מתקבלת על הדעת:

- הבקשה תיחשב כאילו לא הוגשה.

- המבקשים יצטרכו להגיש בקשה חדשה לקביעת אחוזי נכות בתשלום.

- לאחר שהוועדה הרפואית תקבע את אחוזי הנכות, מזכירות הוועדה תשלח את החלטתה אל משרדי מס הכנסה ואל המבקשים.

- לאחר קבלת החלטת הוועדה הרפואית במשרדי מס הכנסה תישלח הודעה בכתב למבקשים על הזכאות לפטור ממס, בצירוף העתק פרוטוקול הוועדה הרפואית.

איך מערערים על החלטת הוועדה הרפואית?

יחיד המעוניין לערער על החלטת הוועדה, מתבקש לבצע את הפעולות הבאות:

- להגיש למשרד מס הכנסה מכתב ערעור מנומק, בצירוף האישורים הרפואיים המתאימים, בתוך 45 יום מהיום בו התקבלה הודעת מס הכנסה על החלטת הוועדה הרפואית ועל תוצאותיה.

- לצרף לבקשת הערעור אישור על תשלום שובר הערעור.

סכום הערעור לתשלום למוסד לביטוח לאומי בשנת 2021: 950 ₪.

לתשומת ליבכם:

- ניתן לבקש מוועדת הערר לדון גם בליקויים רפואיים שלא הועלו בפני הוועדה הרפואית מדרג ראשון.

- לוועדת הערר יש סמכות לבטל או לשנות את החלטת הוועדה הרפואית מדרג ראשון גם עבור ליקויים עליהם לא ערערו המבקשים.

הגשת ערעור על החלטת ועדת הערר

יחיד המעוניין לערער על החלטת ועדת הערר יכול להגיש ערעור לבית הדין האזורי לעבודה בתוך 60 יום מיום קבלת הודעת מס הכנסה על החלטתו.

ועדה רפואית עקב החמרה

- יחיד שנקבעה לו נכות בוועדה רפואית וחלה החמרה במצבו, יכול לאחר חצי שנה מיום הוועדה הרפואית הקודמת, להגיש בקשה לוועדה רפואית (“ועדת החמרה”) באופן דומה להגשת הבקשה לוועדה רפואית מדרג ראשון.

- את הבקשה לוועדת ההחמרה, יש להגיש במשרד מס הכנסה הסמוך למקום המגורים בצירוף המסמכים הבאים:

- טפסים, מסמכים רפואיים ושובר תשלום, כמפורט בסעיף “הליך בקשה לפטור ממס”.

- מסמכים רפואיים המעידים על ההחמרה.

- הודעה על החלטת הוועדה הרפואית תישלח מהמוסד לביטוח לאומי.

- משרד מס הכנסה ישלח הודעה לגבי הזכאות לפטור ממס לפי סעיף 9(5) לפקודה בהתאם להחלטות הוועדה, בצירוף העתק פרוטוקול הוועדה הרפואית.

לתשומת ליבכם:

- לבירור פרטים על מצב הפנייה לאחר העברת המסמכים למוסד לביטוח לאומי:

- ניתן לפנות לסניף הביטוח הלאומי המטפל בבקשה.

- ניתן להתקשר למוקד הטלפוני של הביטוח הלאומי בטלפון: 6050*.

- מטעמי סודיות, לא ניתן למסור מידע על החלטות הוועדה הרפואית בטלפון.

מימוש הזכאות לפטור ממס

- יחיד שנקבעה לו נכות מזכה קבועה – יקבל אישור כללי המופנה למעסיקים או למשלמי הקצבה:

- האישור יימסר על ידי המבקש למעסיק או למשלם הקצבה, אם מדובר במעסיק או משלם אחד.

- האישור תקף גם לשנים הבאות.

- אם יש מספר מעסיקים או משלמים, או שתקופת הנכות איננה לתמיד – היחיד יפנה למשרד מס הכנסה, ויגיש בקשה לאישור על פטור מניכוי מס למעסיקים או למשלמים, לפי העניין (תיאום מס).

- יחיד שנקבעה לו נכות מזכה לשנות המס שקדמו לשנת המס הנוכחית:

- יכול להגיש בקשה להחזר מס לגבי כל אחת משנות זכאותו לפטור.

- בקשה להחזר מס – ניתן להגיש לתקופה של עד שש שנים, שקדמו לשנת המס הנוכחית (לדוגמה: בשנת 2021 ניתן להגיש בקשות להחזרי מס משנת 2015 והלאה).

- יחיד שהגיש דו”חות שנתיים או בקשות להחזר מס לשנות המס בהן הוא זכאי לפטור לפני קביעת הנכות – יגיש בקשה לתיקון הדו”חות ולמימוש הפטור בשנים אלו (עד 6 שנים אחורה), בכפוף להנחיות לתיקון שומות, בשל פטור ממס עקב נכות.

לתשומת ליבכם: ניתן להיעזר במדריך להגשת בקשה להחזר מס.

הקלות במס לילדים עם מוגבלות

אלו הן ההקלות במס לילדים עם מוגבלות, המחייבות את קביעת שיעור נכות רפואית לילד:

- פטור ממס על הכנסות הילדים.

- משיכה מקופת גמל ללא חיוב במס.

- הקלה במס רכישה.

כדי לקבל הקלות אלו יש לפעול כמפורט לפניכם:

- במקרים של נכות קשה לילדים:

- המוסד לביטוח לאומי קובע את שיעור הנכות הרפואית לילדים, במקביל לקביעת הזכאות לגמלת ילד נכה.

- הילדים לא נדרשים להופיע שוב בפני ועדה רפואית לצורכי מס הכנסה.

- במקרים בהם לא נקבע שיעור הנכות הרפואית על ידי המוסד לביטוח לאומי:

- יש לפנות לסניף הביטוח הלאומי הקרוב למקום המגורים ולבקש שיקבעו לילדים שיעור נכות רפואית.

- שיעור הנכות הרפואית ייקבע לפי המסמכים הרפואיים שהוגשו לקבלת גמלת ילד נכה.

- אין תשלום בשל הוצאות ועדה רפואית.

- במקרים בהם חל שינוי במצבם הרפואי של הילדים:

ניתן לבקש להופיע בפני ועדה רפואית לצורכי מס הכנסה (כמוסבר בהליך הבקשה לפטור ממס).

2. זיכוי בשל החזקת קרוב במוסד לפי סעיף 44 לפקודת מס הכנסה

סעיף 44 לפקודת מס הכנסה קובע – “בחישוב הכנסתו החייבת של תושב ישראל, שהוא או בן זוגו שילם בשנת המס בעד החזקתם במוסד מיוחד של ילד, בן זוג או הורה משותקים לחלוטין, מרותקים למיטה בתמידות, עיוורים או בלתי שפויים בדעתם, וכן בשל החזקת ילד עם מוגבלות שכלית התפתחותית במוסד מיוחד, יותר לו זיכוי ממס של 35% מאותו חלק מהסכומים ששילם העולה על 12.5% מהכנסתו החייבת”.

- התשלומים לפי סעיף זה כוללים את כל הסכומים ששולמו בפועל בעד החזקה במוסד, כולל תשלומים עבור טיפול רפואי על ידי המוסד.

- לקבלת הזיכוי – יש להגיש בקשה לזיכוי ממס בשל קרוב עם מוגבלות (טופס 116א( וכן תעודה רפואית) טופס 127( או אישור בית אבות על שהיית הקרוב במחלקה סיעודית, וכן מסמכים להוכחת התשלום בפועל.

לתשומת ליבכם: בקשות לזיכוי בשל החזקת קרוב במוסד מטופלות רק באמצעות הגשת בקשה להחזר מס או דו”ח שנתי.

3. נקודות זיכוי בשל ילדים עם מוגבלות לפי סעיף 45 לפקודת מס הכנסה

סעיף 45 לפקודת מס הכנסה קובע – “יחיד תושב ישראל שהיה לו בשנת המס ילד משותק, עיוור או עם מוגבלות שכלית התפתחותית, או שהיה לבן זוגו ילד כאמור, יובאו בחשבון בחישוב המס שלו או של בן זוגו שתי נקודות זיכוי בשל כל ילד כאמור”.

אלו הזכאים להקלות :

- הורים לילדים שוועדת השמה/ועדת זכאות ואיפיון קבעה כי ילדיהם זכאים להשמה בחינוך מיוחד.

- הורים לילדים שטרם מלאו להם 19 שנים (קטינים), המקבלים גמלת ילד נכה מהמוסד לביטוח לאומי.

- הורים לילדים העומדים בכל התנאים הבאים:

- מלאו להם 19 שנים.

- נקבעה להם דרגת אי כושר השתכרות בשיעור של 74% ומעלה לצמיתות.

- הילדים סמוכים לשולחן הוריהם (ההורים מסייעים בטיפול).

- הורים לילדים הזכאים לגמלת ילד נכה, גרושים או פרודים שאינם מנהלים משק בית משותף, זכאי כל אחד מהם לנקודות זיכוי אלו.

מימוש הזכאות לנקודות הזיכוי יתבצע באחת מהדרכים הבאות:

- בשנה הנוכחית:

- לשנים קודמות:

- מילוי בקשות להחזרי מס – יש למלא טופס 135 וטופס 116א’ ולצרף מסמכים כמפורט בטופס.

לתשומת ליבכם:

- כשהורים זכאים לגמלת ילד נכה:

- ניתן להציג רק אישור קבלת הגמלה.

- אין צורך בתעודה רפואית (טופס 127) או כל אישור רפואי אחר.

- אם שילמתם הוצאות החזקת ילד במוסד מיוחד יש לבחור בין אחד מהבאים:

- קבלת זיכוי בשל החזקת קרוב במוסד לפי סעיף 44 לפקודה.

- קבלת נקודות זיכוי בשל ילד עם מוגבלות לפי סעיף 45 לפקודה.

- התנאי לזיכוי לפי סעיפים 44 או 45 לפקודה – הכנסת הקרוב עם המוגבלות אינה עולה בשנת המס (נכון לשנת המס 2021):

- על 169,000 ₪ במקרה של יחיד.

- על 270,000 ₪ לאדם עם המוגבלות ובן זוגו, אם הוא נשוי.

4. משיכה מוקדמת של מרכיב התגמולים בקופת גמל בשל נכות

לפי תקנות מס הכנסה, מי שנקבעה להם או לקרוביהם נכות רפואית צמיתה בשיעור של 75% לפחות לפי סעיף 9(5) לפקודה, זכאים למשוך ללא חיוב במס את כספי התגמולים מקופת הגמל, בתנאי שהיו עמיתים בקופת הגמל לפני שנקבעה להם או לקרוביהם הנכות.

הגדרת “קרוב” – “בן זוג, הורה, הורי הורה, צאצא וצאצאי בן הזוג ובן זוגו של כל אחד מהם”.

משיכה מוקדמת מקופת גמל במקרה של ילדים עם מוגבלות:

הורים לילדים הזכאים לגמלת ילד נכה צמיתה בשיעור המרבי (בשנת המס 2021 השיעור המרבי הוא 188%), וכן הורים לילדים עם נכות קשה שהמוסד לביטוח לאומי קבע כי שיעור הנכות הרפואית של ילדיהם עולה על 90%, יכולים להגיש בקשה למשיכת כספי קופת הגמל:

ללא חיוב בניכוי מס במקור.

ללא צורך באישור על נכות רפואית של הילדים.

במקרים בהם שיעור הגמלה נמוך מהשיעור המרבי:

ניתן לפנות לסניף הביטוח הלאומי הקרוב למקום המגורים ולבקש שיקבעו לילד שיעור נכות רפואית.

שיעור הנכות הרפואית ייקבע לפי המסמכים הרפואיים שהוגשו לקבלת גמלת ילד נכה.

אין תשלום בשל הוצאות ועדה רפואית.

במקרים בהם חל שינוי במצבם הרפואי של הילדים: ניתן לבקש להופיע בפני ועדה רפואית לצורכי מס הכנסה (כמוסבר בהליך הבקשה לפטור ממס).

במקרה בו היא תקבע נכות רפואית קבועה בשיעור של 75% ומעלה, ניתן יהיה למשוך כספים מהקופה ללא חיוב בניכוי מס במקור.

לתשומת ליבכם: ההקלה במס במשיכה מוקדמת מקופת גמל תינתן רק כשיום תחילת הנכות הרפואית הוא לאחר תחילת ההפקדות לקופת הגמל.

5. פטור ממס לחלק מקצבה שמקבל יחיד שפרש פרישה מוקדמת בגלל נכות יציבה

לפי סעיף 9א לפקודת מס הכנסה, הגעה לגיל פרישה היא התנאי לזכאות לקבלת פטור ממס:

- על חלק מההכנסה מקצבה המשתלמת ממעסיק או מקופת גמל (קרן פנסיה, ביטוח מנהלים ואחרות).

- על קצבה המשתלמת על פי ביטוח מפני אובדן כושר עבודה.

עם זאת, בהגדרת “גיל פרישה” נקבע כי יחיד ייחשב כמי שהגיע לגיל פרישה גם אם: “הוא פרש פרישה מוקדמת בשל נכות יציבה בדרגה של 75% או יותר, שנקבעה על פי אחד החוקים המפורטים בסעיף 9(5) לפקודה (ראו הגדרת “נכות מזכה”).

לתשומת ליבכם:

- הזכאות לפטור ממס של חלק הקצבה בשל הנכות – היא רק במקרים בהם נותקו יחסי עובד-מעסיק, בגלל הפגיעה שגרמה לנכות שהביאה לפרישת העובדים.

- לא תהיה זכאות לפטור:

- אם נקבעה נכות שלא קרוב לפרישה.

- אם אין קשר סיבתי בין הפרישה לבין הנכות.

הליך קבלת ההטבה:

- יחיד – שפרש פרישה מוקדמת בשל נכות ומקבל קצבה או קצבת אובדן כושר עבודה:

- יגיש למשרד מס הכנסה את הודעת המעסיק על פרישה מעבודה של עובד (טופס 161).

- המעסיקים יסמנו בה את סיבת הפרישה, בצירוף אישור על הנכות המזכה.

- משרד מס הכנסה יפיק למקבלי הקצבה אישור על ניכוי מס במקור, הכולל פטור ממס של חלק מהקצבה (בשנת המס 2021 סכום הפטור עומד על 4,399 ₪ בחודש).

- מקבל האישור יישלח אותו למשלמי הקצבה.

6. הקלות במס רכישה

תקנה 11 לתקנות מיסוי מקרקעין (שבח ורכישה)(מס רכישה), התשל”ה-1974 (“תקנות מס רכישה”) מעניקה הקלה בתשלום מס רכישה לעיוורים ולנכים, כהגדרתם בתקנות מס רכישה, לפי הפירוט הבא:

- עיוור

- רכישות החל מיום 6.12.2016 – מי שקיבל תעודת עיוור בתנאים הבאים:

- הונפקה על ידי השירות לעיוור של משרד הרווחה והשירותים החברתיים.

- תאריך ההנפקה שהוטבע בה הוא מיום 1.1.1994 ואילך.

- התוקף שלה הוא קבוע.

- רכישות לפני 6.12.2016 – העיוור יופנה לוועדה רפואית לקביעת אחוזי נכות, וכשתקבע לו נכות מזכה, יוכל ליהנות מההקלה.

- רכישות החל מיום 6.12.2016 – מי שקיבל תעודת עיוור בתנאים הבאים:

- נכה – כהגדרתו בחוק הנכים (תגמולים ושיקום), התשי”ט – 1959 [נוסח משולב] או בחוק נכי המלחמה בנאצים, תשי”ד-1954, שנקבעה לו נכות קבועה בשיעור של 19% ומעלה.

- נפגע – כמשמעותו בחוק התגמולים לנפגעי פעולות איבה, התש”ל-1970, שנקבעה לו נכות קבועה בשיעור של 19% ומעלה.

- נכה – כהגדרתו בחוק נכי רדיפות הנאצים, התשי”ז – 1957, שנקבעה נכותו בשיעור של 50% ומעלה והוא זכאי לתגמולים מאוצר המדינה לפי חוק זה.

- נכה תאונת עבודה – לפי סעיף 103 לחוק הביטוח הלאומי [נוסח משולב], התשנ”ה – 1995, הזכאי לקבל מהמוסד לביטוח לאומי קצבה או מענק לפי פרק ג’ לחוק, ודרגת הנכות הקבועה כתוצאה מתאונת עבודה אינה פחותה מ-50%.

- נכה – על פי פרק ט’ לחוק הביטוח הלאומי [נוסח משולב], התשנ”ה – 1995, שנקבעה לו דרגת אי כושר השתכרות קבוע, בשיעור של 75% לפחות.

- נכה – שנכותו נקבעה לפי תקנות מס הכנסה (קביעת אחוז נכות), התש”ם – 1979, לפי אחת מהחלופות הבאות:

- נכה תאונת דרכים שנקבעה לו נכות קבועה של 50% ומעלה.

- נכה משיתוק או קטוע יד או רגל שאחוז נכותו הקבועה כתוצאה מליקויים אלה היא 50% ומעלה.

- נכה בשיעור של 90% לפחות לפי חישוב מיוחד (שיעור נכות המחושב מליקויים במספר איברים), ובתנאי ששיעור הנכות הכולל עולה על 100%.

לתשומת ליבכם:

- ההקלה במס רכישה היא באחד מהמקרים הבאים:

- ברכישת דירת מגורים.

- ברכישת קרקע לבניית דירה.

- התנאי לזכאות להקלה הוא שהנכס הנרכש ישמש למגורי הזכאים להקלה.

- הזכאים להקלה יכולים ליהנות ממנה פעמיים בלבד במשך כל חייהם.

רכישה על ידי בני זוג

- ברכישת זכות במקרקעין על-ידי בני זוג שרק אחד מהם זכאי להקלה, מוענקת ההקלה לשניהם.

- ההקלה ניתנת גם כשהזכות נרכשת על-ידי שני יחידים, שרק אחד מהם זכאי להקלה, והם הופכים לזוג תוך 12 חודשים מיום רכישת הזכות במקרקעין.

מימוש ההטבה של נכים קטינים

בהנחיה מיום 13.6.2006 הרחיבה רשות המיסים את האפשרות למתן הקלה במס רכישה גם כשהדירה נרכשת על שם הורים לקטינים הזכאים לקבלת ההקלה. אלו הם התנאים שיש לעמוד בהם:

- הקטינים עומדים בהגדרה של הזכאים להקלה לפי תקנות מס רכישה.

- הדירה הנרכשת מותאמת לצורכיהם המיוחדים של הקטינים.

- הובא אישור מבית המשפט לענייני משפחה על כך שההקלה הניתנת משויכת לקטינים עצמם ונחשבת כמנוצלת על ידם.

שיעור ההקלות לזכאים

- הזכאים להקלה משלמים מס רכישה מופחת בשיעור של 0.5%, במקום אחד מהבאים:

- לפי מדרגות מס הרכישה הרגילות, החלות ברכישת דירת מגורים (דירה יחידה או דירה נוספת, לפי העניין).

- מס הרכישה החל ברכישת קרקע לבניית דירה.

- ברכישת דירה מגורים יחידה, החל מיום 6.12.2016, בסכום של עד 2.5 מיליון ₪:

- לא חייבים בתשלום מס רכישה עד גובה המדרגה הראשונה (סכום של 1,747,865 ₪ נכון לשנת 2021).

- יש לשלם מס בשיעור של 0.5% על יתרת הסכום.

- כשסכום רכישת דירת מגורים יחידה עולה על 2.5 מיליון ₪ – חייבים במס רכישה בשיעור של 0.5%, על הסכום המלא של הדירה הנרכשת.

הגשת בקשה להקלה בתשלום מס רכישה

כשמגישים הצהרה על הרכישה, יש להגיש איתה בקשה לפטור חלקי ממס רכישה (טופס 2973), בצירוף האישורים הנדרשים כמפורט בטופס.

7 . מענק עבודה לעובדים עם מוגבלות

- החוק להגדלת שיעור ההשתתפות בכוח העבודה ולצמצום פערים חברתיים (מענק עבודה), התשס”ח-2007 מקל על עובדים עם מוגבלות שנקבע להם “שכר מינימום מותאם” לפי חוק שכר מינימום תשמ”ז-1987.

- עובדים אלו יתכן ויהיו זכאים למענק עבודה, לפי התנאים הקבועים בחוק, גם אם אין להם ילדים והכנסתם המזכה נמוכה מזו של עובדים ללא מוגבלות.

לתשומת ליבכם: מידע נוסף ניתן למצוא במדריך מענק עבודה.

נקודות זיכוי בשל ילדים עם מוגבלות לפי סעיף 45 לפקודת מס הכנסה

יחיד תושב ישראל שהוא או בן זוגו הם הורים לילד עם מוגבלות, כמוגדר בפקודת מס הכנסה, זכאים לשתי נקודות זיכוי בחישוב המס.

למידע נוסף

- להסבר על זכויות נוספות – במדריך הקלות מס לאנשים עם מוגבלות (באתר רשות המיסים).